¿ERRÓRES EN LA CONTABILIDAD?

Probablemente cuando entramos a trabajar a nuestro 1er trabajo es muy común pensar que si cometemos un error y nos damos cuenta tiempo después de cerrar el periodo !Es el fin del mundo! Pero...

El Alcance de la NIF B-1:

La NIF B-1 no solo se trata de errores, sino de tres situaciones distintas que impactan la forma en que presentamos las cifras de nuestra empresa.

A. Cambios en Normas Particulares (Políticas Contables)

Ocurre cuando una empresa decide cambiar el método o criterio contable para el registro de una operación (por ejemplo, cambiar la forma de valuar inventarios o la adopción de una nueva NIF). Esto solo debe hacerse si la nueva norma es más relevante y confiable.

B. Cambios en Estimaciones Contables

Estos son ajustes normales del negocio, y no se consideran errores. Por ejemplo, cambiar la vida útil estimada de una maquinaria o modificar el porcentaje de cuentas que se consideran incobrables. Se basan en nueva información o experiencia.

C. Corrección de Errores

Esto sí es el corazón de esta norma. Los errores son fallas que resultan de:

Descuidos o equivocaciones aritméticas.

Aplicación incorrecta de una NIF.

Omisión o mala interpretación de hechos al momento de preparar los estados financieros.

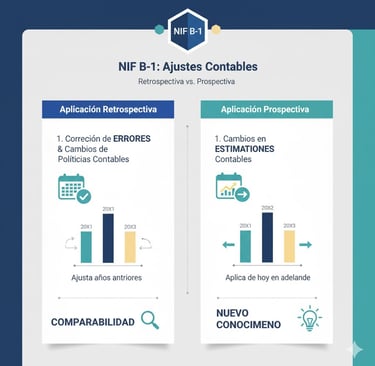

Retrospectivo vs. Prospectivo

Cuando la NIF B-1 nos obliga a modificar la información, el "cómo" lo hacemos es la parte más importante. La norma establece dos grandes métodos para aplicar los cambios:

A. Aplicación Retrospectiva (Volver al Pasado)

Este es el método más riguroso y es la regla de oro para corregir errores. Si una empresa cometió un error en 2024 y lo descubre en 2025:

Ajuste Comparativo: Se ajustan los estados financieros de 2024 para mostrar las cifras correctas, como si nunca se hubiera cometido el error.

Ajuste al Capital: El efecto acumulado de la corrección de errores de años muy lejanos se ajusta directamente al saldo inicial de las Utilidades Retenidas (una cuenta del Capital Contable).

En resumen: La contabilidad quiere que, al mirar los estados financieros comparativos de varios años, el lector vea una historia consistente, sin las distorsiones que causaron el error o la política contable anterior.

B. Aplicación Prospectiva (Mirar al Futuro)

Este método es más sencillo y se usa para los Cambios en Estimaciones Contables (como la vida útil de un activo, el porcentaje de cuentas incobrables, etc.).

¿Por qué prospectiva? Porque estos cambios no son errores; son ajustes necesarios basados en nueva información. Si la empresa descubre que una máquina durará 7 años en lugar de los 5 estimados originalmente, no es un error de contabilidad, sino una mejora en el conocimiento. Por lo tanto, el ajuste se aplica a partir de ahora, sin tocar los años anteriores.

La Importancia de la Revelación

La NIF B-1 pone un gran énfasis en la transparencia. De poco sirve corregir las cifras si no se explica por qué. La empresa debe revelar en las Notas a los Estados Financieros:

La Naturaleza del Error/Cambio: ¿Fue una equivocación aritmética, una omisión, o un cambio de criterio?

La Justificación: En caso de un cambio de política, se debe explicar por qué la nueva es preferible a la anterior.

El Impacto Cuantitativo: Se debe mostrar claramente cuánto afectó la corrección o el cambio a las cuentas clave (Activo, Pasivo, Capital y Resultados) del periodo actual y de los periodos anteriores ajustados.

La Excepción: Cuando es "Impráctico"

La aplicación retrospectiva es obligatoria, a menos que sea "impráctico" realizarla. La NIF B-1 define que es impráctico cuando:

No es posible determinar el efecto en el pasado, incluso realizando esfuerzos razonables.

Se requiere hacer estimaciones significativas de periodos anteriores y no hay evidencia objetiva que respalde esas estimaciones.

Cuando la aplicación retrospectiva es impráctica, la empresa puede recurrir a la aplicación prospectiva, pero debe justificarlo ampliamente en sus notas.